En este proyecto realicé la limpieza y preparación de un dataset de análisis de riesgo crediticio de clientes bancarios. El objetivo fue dejar los datos listos para futuros modelos de predicción de riesgo, corrigiendo valores nulos, duplicados y formatos inconsistentes. Entre los principales hallazgos destacan variables con alta cantidad de datos faltantes y patrones relevantes en el comportamiento crediticio.

- Se importaron librerías esenciales para manipulación, visualización y modelado: pandas, numpy, matplotlib y scikit-learn.

- Se cargó el conjunto de datos desde Google Drive utilizando Google Colab.

Librerías usadas

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

Carga de datos

# Conexión con la base de drive

from google.colab import drive

drive.mount('/content/drive')

# Creación de data frame

datos_respaldo = pd.read_csv('drive/MyDrive/Colab Notebooks/Análisis de riesgo en banco/lendingclub.csv')

datos = datos_respaldo.copy()

pd.options.display.max_columns = None

datos.tail(2)

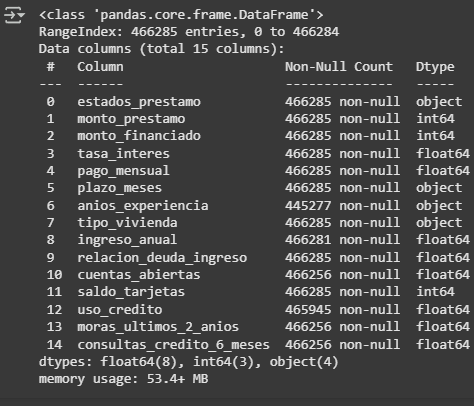

Analisis exploratorio general

datos.info()

Tomar del df datos solo las columnas esenciales para el modelo

# Se omiten las columnas vacías y aquellas donde faltantes son mas del 60%

df_predict = datos[["loan_status", "loan_amnt", "funded_amnt", "int_rate", "installment", "term",

"emp_length", "home_ownership", "annual_inc", "dti", "open_acc", "revol_bal",

"revol_util", "delinq_2yrs", "inq_last_6mths"]]

df_predict.head(4)

Cambia el nombre a las columnas para hacerlo entendible para todos

df_predict = df_predict.rename(columns={

"loan_status": "estados_prestamo",

"loan_amnt": "monto_prestamo",

"funded_amnt": "monto_financiado",

"int_rate": "tasa_interes",

"installment": "pago_mensual",

"term": "plazo_meses",

"emp_length": "anios_experiencia",

"home_ownership": "tipo_vivienda",

"annual_inc": "ingreso_anual",

"dti": "relacion_deuda_ingreso",

"open_acc": "cuentas_abiertas",

"revol_bal": "saldo_tarjetas",

"revol_util": "uso_credito",

"delinq_2yrs": "moras_ultimos_2_anios",

"inq_last_6mths": "consultas_credito_6_meses"

})

# Verificar cambios

df_predict.head(3)

Revisión de faltantes en columnas

df_predict.info()

Transformación entre deudores y no deudores

df_predict["estados_prestamo"].unique()

df_predict["estado_prestamo"] = df_predict["estados_prestamo"].map({

"Fully Paid": 1,

"Does not meet the credit policy. Status:Fully Paid": 1,

"Current": 1,

"Charged Off": 0,

"Default": 0,

"Late (31-120 days)": 0,

'In Grace Period': 0,

"Late (16-30 days)": 0,

"Does not meet the credit policy. Status:Charged Off": 0

})

df_predict["estado_prestamo"].unique()

Quitar un texto que está demás

# Limpieza del campo

df_predict['plazo_meses'] = df_predict['plazo_meses'].str.replace('months', '').astype(int)

# Ver los valores únicos

df_predict['plazo_meses'].unique()

df_predict['anios_experiencia'].unique()

# Quitar textos innecesarios

df_predict['anios_experiencia'] = df_predict['anios_experiencia'].str.replace('+ years', '') \

.str.replace('years', '') \

.str.replace('< 1 year', '0') \

.str.replace('year', '')

# Rellenar nulos con 0

df_predict['anios_experiencia'] = df_predict['anios_experiencia'].fillna(0).astype(float)

# Ver los valores únicos

df_predict['anios_experiencia'].unique()

df_predict.dropna(inplace=True)

- Se realizaron visualizaciones con seaborn y matplotlib:

Boxplots segmentados por estado del préstamo.

Gráficos de dispersión para observar relación entre deuda, ingresos y moras.

Histogramas de distribución de variables numéricas.

- Se detectaron outliers y sesgos en los datos.

- Se observó que factores como la relación deuda-ingreso, experiencia y propósito del crédito son relevantes.

Columnas usadas

df_predict.columns

Distribución de Montos y Pagos (Histograma); Relación Monto del Préstamo vs Ingreso Anual (Scatter Plot)

## Crear gráfico

fig, axs = plt.subplots(1, 2, figsize=(16, 6))

# Tema del gráfico

sns.set_theme(style="whitegrid", palette="pastel")

# Histogramas de prestamos, financiados y pago mensual en axs[0]

sns.histplot(df_predict['monto_prestamo'], color='blue', label='Monto Préstamo', alpha=0.6, bins=50, ax=axs[0])

sns.histplot(df_predict['monto_financiado'], color='green', label='Monto Financiado', alpha=0.4, bins=60, ax=axs[0])

sns.histplot(df_predict['pago_mensual'], color='red', label='Pago anual', alpha=0.4, bins=50, ax=axs[0])

# Configuración de ejes y título

axs[0].set_xlabel('Monto')

axs[0].set_ylabel('Frecuencia')

axs[0].set_title("Distribución de Montos y Pagos")

# Crear el scatterplot en axs[1]

sns.scatterplot(data = df_predict, x='monto_prestamo', y= 'ingreso_anual',

ax=axs[1], hue= 'tasa_interes', palette="viridis", size='pago_mensual',

alpha=0.4, sizes=(20, 800))

# Ajustar los valores para que no muestre notación

axs[1].yaxis.set_major_formatter(ticker.FuncFormatter(lambda x, pos: '%1.0f' % x))

# Configuración de ejes y título para el gráfico de dispersión

axs[1].set_xlabel('Monto Préstamo')

axs[1].set_ylabel('Ingreso anual')

axs[1].set_title('Relación entre Monto de Préstamo e Ingreso Anual')

# Agregar la leyenda al subplot correspondiente

axs[0].legend()

axs[1].legend(loc='upper right')

# Mostrar gráfico

plt.show()

Distribución de Montos y Pagos (Histograma)

Relación Monto del Préstamo vs Ingreso Anual (Scatter Plot)

Análisis de Distribución de Crédito y Relación Deuda-Ingreso; Relación deuda-ingreso por años de experiencia (Boxplot)

# Crear gráfico

fig, axs = plt.subplots(1, 2, figsize=(16, 6))

# Tema del gráfico

sns.set_theme()

# Crear el scatterplot en axs[0]

sns.scatterplot(data = df_predict, x='monto_financiado', y= 'moras_ultimos_2_anios',

hue = 'relacion_deuda_ingreso', size ='anios_experiencia', ax=axs[0],

palette="viridis", alpha=0.3, sizes=(5, 400))

# Configuración de ejes y título

axs[0].set_xlabel('Monto financiado')

axs[0].set_ylabel('Moras en los ultimos 2 años')

axs[0].set_title("Distribución de uso de credito y saldos")

# Ajustar los valores para que no muestre notación

axs[0].yaxis.set_major_formatter(ticker.FuncFormatter(lambda x, pos: '%1.0f' % x))

#Rotar etiquetas del eje x

axs[0].set_xticklabels(axs[0].get_xticklabels(), rotation=45, ha='right')

# Agregar leyenda a la gráfico

axs[0].legend(loc='upper right')

# Crear el boxplot en axs[1]

sns.boxplot(data=df_predict, x= pd.cut(df_predict["anios_experiencia"], bins=[0, 3, 6, 10],

labels=["0-3", "4-6", "7-10"]), linewidth=2,

y='relacion_deuda_ingreso', hue='estado_prestamo', palette="viridis", ax=axs[1])

# Configuración de ejes y título

axs[1].set_xlabel('Años de experiencia')

axs[1].set_ylabel('Relación de deuda e ingreso')

# Obtener handles y labels después del boxplot

handles, labels = axs[1].get_legend_handles_labels()

axs[1].legend(handles, ["Deudor", "Al corriente"], title="Estado de prestamo", loc='lower right')

# Mostrar gráfico

plt.show()

Distribución de uso de crédito y moras (Gráfico de dispersión)

Relación deuda-ingreso por años de experiencia (Boxplot)

Guardado de CSV limpio

df_predict.to_csv('drive/MyDrive/Colab Notebooks/Análisis de riesgo en banco/df_lendingclub_limpio.csv', index=False)