¿Cómo predecir el riesgo de incumplimiento de pago de un cliente antes de otorgarle un crédito, utilizando sus características personales y financieras?

Objetivo: Predecir el nivel de riesgo crediticio de clientes a partir de sus características financieras y personales, utilizando modelos de clasificación.

- Importar las librerías usadas para generar este modelo. Se cargan los datos limpios al entorno de trabajo.

Librerías usadas

import pandas as pd

import numpy as np

from dateutil.relativedelta import relativedelta

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import MinMaxScaler

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import RandomForestClassifier

from sklearn.svm import SVC

from sklearn.model_selection import cross_val_score

from sklearn.model_selection import GridSearchCV

import matplotlib.ticker as ticker

from sklearn.metrics import classification_report, confusion_matrix, ConfusionMatrixDisplay

Carga de datos

from google.colab import drive

drive.mount('/content/drive')

datos_respaldo = pd.read_csv('drive/MyDrive/Colab Notebooks/Análisis de riesgo en banco/df_lendingclub_limpio.csv')

datos = datos_respaldo.copy()

pd.options.display.max_columns = None

datos.head(3)

Análisis de DataFrame

datos.info()

Creación de nuevas variables, codificación de datos categóricos, escalado de variables numéricas y tratamiento de valores nulos.

Codificación de Variables Categóricas

# Separar por categoría el tipo de vivienda

dummies = pd.get_dummies(datos['tipo_vivienda'], prefix='vivienda_').astype(int)

dummies.head(3)

# Como ya tenemos todas las variables como int o float, eliminar columnas categoricas

df_completo = pd.concat([datos, dummies], axis = 1)

df_completo.drop(['estados_prestamo', 'tipo_vivienda'], axis = 1, inplace = True)

df_completo.head(3)

Correlación entre variables

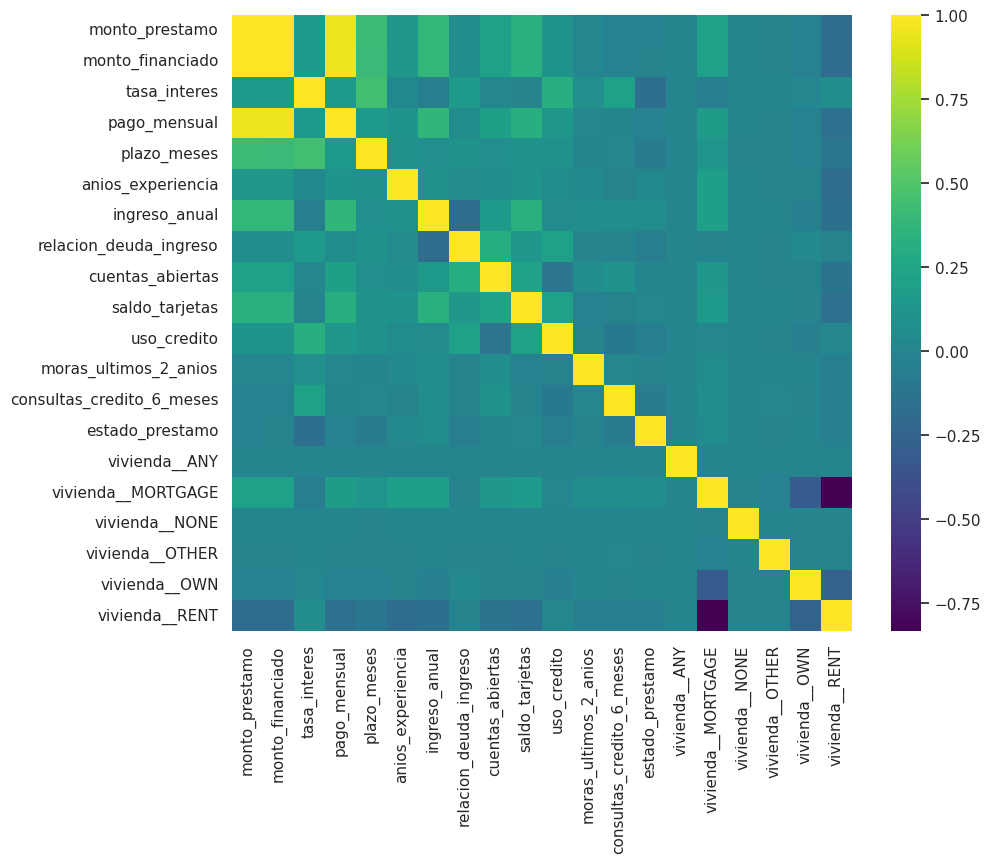

# Calcular matriz de correlación

matriz_corr = df_completo.corr()

matriz_corr.head(3)

plt.figure(figsize=(10, 8))

sns.heatmap(matriz_corr, annot=False, cmap='viridis', fmt=".2f")

plt.show()

Entrenamiento y evaluación de distintos modelos de Machine Learning (Regresión Logística, Decision tree, Random Forest), con comparación de métricas de desempeño (accuracy, f1-score, etc.)

Normalizado de datos con MinMaxScaler

df_completo.columns

# Crear el objeto MinMaxScaler

scaler = MinMaxScaler()

# Normalizar los datos

df_normalizados = scaler.fit_transform(df_completo)

# Convertir el resultado a un DataFrame, especificando las columnas seleccionadas

df_normalizados = pd.DataFrame(df_normalizados, columns=df_completo.columns)

df_normalizados.head(5)

División del conjunto de datos (train-test split)

# Separación de los datosn en datos prueba y datos de muestra

x_entrenamiento, x_prueba, y_entrenamiento, y_prueba = train_test_split(

df_normalizados.drop('estado_prestamo', axis=1), # Variables independientes (X)

df_normalizados['estado_prestamo'], # Variable dependiente (y)

test_size=0.25, # 25% para prueba, 75% para entrenamiento

random_state=42 # Semilla para reproducibilidad

)

print(f'Tamaño "y_entrena" {y_entrenamiento.shape}\n Tamaño de "x_entrena" {x_entrenamiento.shape}')

Selección de modelo

# Selección del modelo de predicción

modelos = {

"Regresión Logística": LogisticRegression(),

"Árbol de Decisión": DecisionTreeClassifier(),

"Random Forest": RandomForestClassifier()

}

# Evaluar cada modelo en un pipeline

for nombre, modelo in modelos.items():

pipeline = Pipeline([

('escalado', StandardScaler()), # Paso 1: Escalar los datos

('modelo', modelo) # Paso 2: Modelo de ML

])

# Evaluar con validación cruzada

puntajes = cross_val_score(pipeline, x_entrenamiento, y_entrenamiento, cv=5, scoring='accuracy')

print(f"{nombre}: Precisión promedio = {puntajes.mean():.4f}")

Se usará "Regresión Logística" ya que obtuvo la mejor evaluación.

Ajuste de hiperparámetros

# Ajuste de hiperparametros

modelo = LogisticRegression(random_state=42)

parametros = {

'penalty': ['l1', 'l2'], # Regularización

'C': [0.1, 1.0], # Fuerza de regularización

'solver': ['liblinear', 'lbfgs'], # Algoritmo de optimización

'max_iter': [50, 100], # Número de iteraciones

'class_weight': ['balanced', None] # Peso de clases

}

# Creacion del estimador (GridSerch)

grid_search = GridSearchCV(modelo, parametros, cv=5, scoring='accuracy')

# Entrenamiento de grid_search

grid_search.fit(x_prueba,y_prueba)

Los mejores resultados se obtuvieron con: "C=0.1, max_iter=50, random_state=42, solver='liblinear'"

Entrenamiento del modelo con los parámetros ajustados

# Definiendo el final del modelo

modelo_final = LogisticRegression(C=0.1, max_iter=50, random_state=42, solver='liblinear')

# Entrenamiento de modelo

modelo_final.fit(x_entrenamiento, y_entrenamiento)

Evaluación del modelo

accuracy = modelo_final.score(x_prueba, y_prueba)

print(f"Accuracy del modelo: {accuracy:.2f}")

CONCLUSIÓN

El modelo desarrollado tiene como objetivo predecir el riesgo de crédito de un cliente a partir de sus características personales y socioeconómicas. Durante el proceso se realizó un análisis exploratorio de los datos, identificando las variables más relevantes y su relación con el riesgo crediticio.

Para mejorar el rendimiento del modelo, se aplicó la técnica de MinMaxScaler, con el fin de escalar los datos dentro de un rango definido y garantizar que todas las variables tuvieran un peso equitativo en el proceso de entrenamiento.

Los resultados obtenidos permiten clasificar de manera eficiente a los clientes según su nivel de riesgo, lo cual representa una herramienta útil para las instituciones financieras al momento de tomar decisiones sobre la aprobación o rechazo de créditos.